近日,“眼茅”爱尔眼科发布一则补税公告。公告显示,公司经自查需补缴税款3.48亿元、缴纳滞纳金1.76亿元,合计5.24亿元网上股票交易平台,且上述款项已全额缴纳完毕,相关支出将全部计入2026年当期损益。

巧合的是,补税公告发布仅一周后,港交所披露,爱尔眼科已正式向港交所主板提交上市申请书,华泰国际担任独家保荐人。市场普遍认为,爱尔眼科选择在港股IPO窗口期自曝税务问题,本质上是一次“主动排雷”,旨在扫清上市道路上的合规障碍。然而,5.24亿元的“排雷费”只能解决历史遗留的税务瑕疵,却无法化解公司的经营与治理困境。爱尔眼科的港股IPO之路,或仍充满不确定性。

补税排雷难掩扩张隐忧 百亿商誉悬顶减值风险正逐步显现

爱尔眼科此次补税事件的时间节点颇具深意,4月23日,公司董事会正式审议通过发行H股并登陆港交所主板的议案,全面开启“A+H”两地上市布局。仅仅27天后,公司便发布补税公告并完成全额缴纳。一家市值近千亿的上市公司,竟存在高达3.48亿元的税款补缴问题,或说明公司本身在税务管理、财务核算、内部控制等方面存在隐患。

除了税务问题之外,爱尔眼科赖以发家的“上市公司+PE”产业并购基金模式也颇具争议。2014年之前,爱尔眼科的扩张模式较为传统,主要依靠自有资金直接新建或收购医院。但医疗行业的特殊属性决定了,一家新建眼科医院从开业到实现盈利,普遍需要2至3年甚至更久的培育期。如果将所有新医院直接纳入上市公司体系,持续的亏损将严重拖累公司业绩。

为了解决这一痛点,爱尔眼科于2014年推出了产业并购基金模式。在该模式下,公司仅出资小部分资金,联合外部社会资本共同设立产业并购基金。由基金负责新建、并购各地眼科医疗机构,在上市公司体外完成培育孵化。

待医院度过亏损爬坡期、达到稳定盈利标准后,再由上市公司通过现金或股份支付的方式收购纳入体系。这一模式通过高杠杆撬动资金、隔离培育期亏损,助力爱尔眼科实现了指数级扩张。

但这套模式在运行过程中,也逐步显现出关联交易公允性方面的争议。通过溢价收购,实控人及基金投资者提前兑现了投资收益,而上市公司则承接了标的未来的经营风险与商誉压力。数据显示,2014年模式落地前,爱尔眼科商誉仅2.49亿元;2017年并购节奏全面提速后,商誉骤升至21.22亿元。

截至2026年一季度末,公司商誉净值仍达94.36亿元,占总资产的比例超过25%。更值得关注的是,商誉减值风险已逐步显现。2017年至2023年,公司累计计提商誉减值准备13.77亿元;2025年再度计提1.56亿元,主要涉及抚顺、湘潭、日照等23家国内基层医院。随着大量布局于下沉市场的并购医院经营不及预期,未来商誉持续减值的风险仍需警惕。

此外,历经十年大范围跑马圈地,国内可并购的优质眼科医疗机构资源已大幅减少,爱尔眼科赖以生存的并购扩张模式已逐渐进入尾声。目前,一二线城市眼科医疗市场布局趋于饱和,公司新增扩张标的主要集中在经济欠发达的下沉市场。受区域消费水平、客流规模限制,下沉市场新院的盈利周期进一步拉长,盈利空间持续收窄。

盈利能力滑坡,三大核心业务全面承压

当并购驱动的增长动力逐步减弱,爱尔眼科不得不褪去资本滤镜,直面主营业务的真实盈利能力。然而,褪去产业并购基金的报表美化效果后,公司主营业务的短板逐步显现。近年来,眼科医疗服务行业竞争加剧,核心赛道内卷严重,爱尔眼科的主营业务增长乏力,盈利能力持续下滑。

2023年,公司营收、净利润增速分别高达26.43%、33.07%;2024年,两项增速大幅回落至3.02%、5.87%;2025年,公司实现营收223.5亿元,同比增长6.53%,但净利润同比下滑8.88%,这是爱尔眼科上市以来首次出现年度净利润负增长。

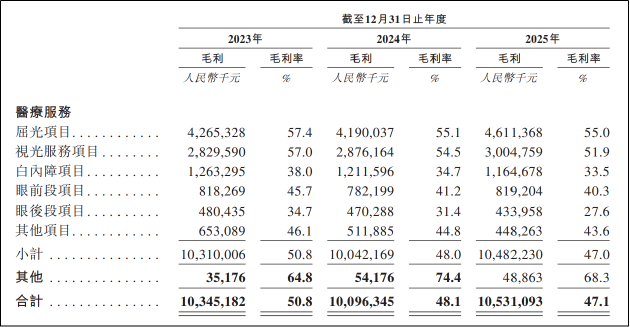

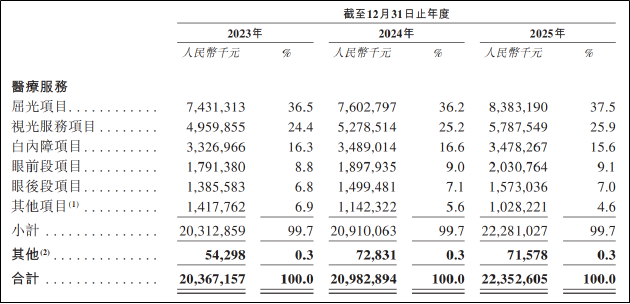

分业务来看,屈光、视光、白内障是爱尔眼科的三大核心业务,合计营收占比超过80%。其中,屈光项目是公司第一大营收来源,2025年营收占比达37.5%;视光服务项目是第二大营收来源,占比达25.89%;白内障项目是传统优势业务,占比约17%。

然而,这三大核心业务如今都面临着严峻的增长挑战。屈光手术市场经过多年高速发展,一二线城市渗透率已接近天花板,市场竞争进入白热化阶段。近年来,华厦眼科、普瑞眼科、何氏眼科等竞争对手纷纷上市,获得资本加持后加速扩张,与爱尔眼科展开正面竞争。

为了争夺市场份额,各机构纷纷打起价格战,导致屈光手术价格持续走低,行业毛利率普遍下滑。财报显示,爱尔眼科屈光项目毛利率已从2023年的57.4%降至2025年的55%,两年下降了2.4个百分点。

视光服务业务同样面临激烈竞争。随着青少年近视防控政策的推进,视光服务市场快速扩容,吸引了大量参与者。公立医院眼科科室不断加强视光中心建设,眼镜连锁企业也纷纷涉足医学验光配镜领域,市场分流明显。爱尔眼科视光服务项目毛利率从2023年的57.05%下滑至2025年的51.9%,盈利能力下滑更为显著。

而公司传统优势业务白内障则已陷入增长停滞。2025年,爱尔眼科白内障收入34.78亿元,同比微降0.31%,标志着这一业务的增长空间已基本见顶。白内障手术主要依赖医保支付,近年来医保控费力度不断加大,单病种付费政策全面推行,导致白内障手术价格持续下降,盈利空间显著压缩。

在核心业务增长乏力、盈利能力持续下滑的背景下,爱尔眼科尚未培育出能够接力的第二增长曲线。公司近年来大力布局的青光眼、眼底病、角膜病等业务,虽然增速较快,但基数较小,短期内难以成为业绩支柱。

在内生增长乏力、旧扩张模式失效的双重压力下,爱尔眼科将破局希望寄托于港股上市,试图通过国际化战略寻找新的增长曲线。但在百亿商誉存减值风险、国内核心业务毛利率持续下滑、内生增长动力不足、海外业务规模相对较小的背景下,其最终成效仍有待观察。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察网上股票交易平台

文章为作者独立观点,不代表股票正规配资炒股_股票配资炒股平台_51配资网观点

相关文章